法人設立を検討されている方

個人事業主から法人化するか迷っている方

からご質問が多かったので

利益が同じだった場合

個人事業主と法人で税金・社会保険料が

どのように変化するか

本当に節税になるのか

比較してみたいと思います

法人化シミュレーションの前提

法人化シミュレーションが難しい理由

法人化のメリット・デメリットや法人化シミュレーションの記事は数多くありますが、読んでも内容が頭に残らなかったり、結局よく分からなかったということも多いのではないでしょうか。

理由として、以下のような要因が考えられます。

| 要因 | 影響 |

|---|---|

| 所得税と法人税だけで比較している 社会保険料を計算に含めていない | 全ての税金・社保を含めていない |

| 具体的な金額で解説していない 金額が大雑把すぎる | 正確な金額が分からない |

| 金額が細かすぎる 文章と計算式だけで解説している | 直感的・視覚的に理解できない 頭に残らない |

| 具体例が少ない | 自分のケースに当てはまらない |

蛇足ですが、法人化に限らず税金について調べる場合は、税理士の書いた記事に絞って探すのがおすすめです。

私に限らず税理士は、公的機関や税理士が発信している情報しか信用していないと思います。

以上を踏まえて、シンプルに理解するため、次の条件で比較してみたいと思います。

- 個人にかかる税金・社会保険料と法人にかかる税金・社会保険料の合計で比較する

- 表とグラフで視覚的に表示する

- 利益ごとにパターン分けする

個人事業主と法人の違い

具体的なシミュレーションに入る前に理解しておきたいのが、個人事業主と異なり、法人の税金・社会保険料はコントロールしやすいということです。

個人事業主の場合、基本的に利益の全てに税金・社会保険料がかかるのでコントロールできる余地は少ないです。

この点が個人事業主と法人の大きな違いであり、法人化のメリットとしてもよく挙げられます。

そのため、法人化して節税になるかという疑問に対しては、どの解説記事も結論は「有利にも不利にもなる」と書かれていることが多いはずです。

コントロールしやすいということは、有利にも不利にできるということなので、ある意味当然ではあります。

そのせいもあって、結局よく分からなかったとなるケースも多いと思います。

本記事では、可能な限りパターン分けして比較してみたいと思います。

法人化シミュレーションのポイント

法人の税金・社会保険料は、主に3つの要素で変動します。

- 利益はいくらか

- 給与を何人に支給するか

- 給与をいくら支給するか

税金・社会保険料をコントロールする場合、主に③で行います。

税法に沿って計算した利益を「所得」と呼びますが、本記事では分かりやすく「利益」と記載しています。

これらの要素を、次のように仮定してシミュレーションしたいと思います。

利益はいくらか

利益はパターン分けしやすいため、以下の4パターンに分けて比較することにします。

- 利益500万円

- 利益1000万円

- 利益1500万円

- 利益2000万円

ご自身の利益が700万円の場合は、利益500万円と1000万円の間くらいと考えれば直感的に理解しやすいと思います。

給与を何人に支給するか

例えば給与を1人に800万円支給するのと2人に400万円ずつ支給するのでは、総額は同じでも税金が変わります。

所得税は累進課税なので、所得の大きさによって税率が5~45%の範囲で変動するためです。この例だと1人に800万円支給する方が税金は高くなります。

そのため、給与を何人に支給するかは重要な要素ですが、業種によって必要な労働力は違うため、パターン分けが難しいところでもあります。

ただ、法人化を検討されている方は、社長1人のスモールビジネスから始めるケースが多いと思います。

また、仮に従業員を雇用しないと成り立たない業種であっても、個人事業主でやるにしろ法人でやるにしろ従業員を雇用する点が変わらないのであれば、法人化によって影響があるのは社長のみということになります。

ですので、ここでは社長1人で経営する会社を前提として比較することにします。

給与をいくら支給するか

税金・社会保険料は主に給与の支給額でコントロールするため、最も重要な要素です。

以下3つのケースに分けて比較してみたいと思います。

| 利益の全額を給与として支給するケース | 利益は全てご自身のものになりますので、個人事業主と同じとも言えます。 |

| 利益の半分を給与として支給するケース | 利益の半分は会社に残ります。 |

| 給与を支給しないケース | 利益の全ては会社に残ります。 |

役員報酬は年度初めに決定する必要があるので、実際には年度末の利益に合わせて給与を支給することは難しいのですが、ここでは想定通り支給できたと仮定します。

法人化シミュレーションの条件

前置きが長くなりましたが、以上を踏まえて、次の条件でシミュレーションしてみたいと思います。

条件

- 社長(40~60歳)の1人会社

- 給与を支給する場合、会社が赤字にならない範囲で支給する。

計算に含める税金・社会保険料

| 区分 | 個人事業主 | 法人 |

|---|---|---|

| 税金 | 所得税 住民税 個人事業税 | 法人税・地方法人税 法人事業税 法人住民税 役員の所得税・住民税 |

| 社会 保険料 | 国民健康保険料 国民年金 | 健康保険料 厚生年金保険料 |

補足

- 法人の税金には、役員給与に対する所得税・住民税も含めています。

- 消費税は対象外です。

消費税は利益ではなく売上にかかる税金で、個人事業主と法人で計算に違いはないためです。 - 介護保険料は対象外です。

個人事業主・法人役員に関係なく65歳以上の方に発生するので、比較に影響がないためです。 - 労働保険料は対象外です。

役員は労働保険の対象外で、従業員を雇っている場合は個人事業主・法人に関係なく発生しますので、比較に影響がないためです。 - 2027年3月決算から適用される防衛特別法人税は考慮外となります。

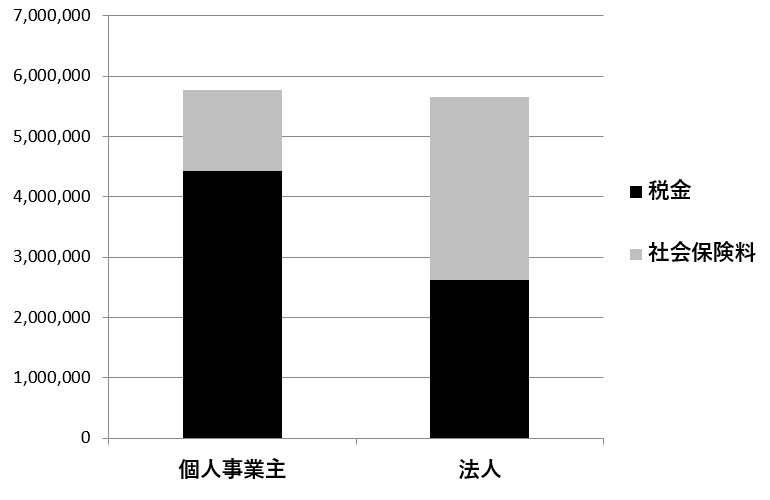

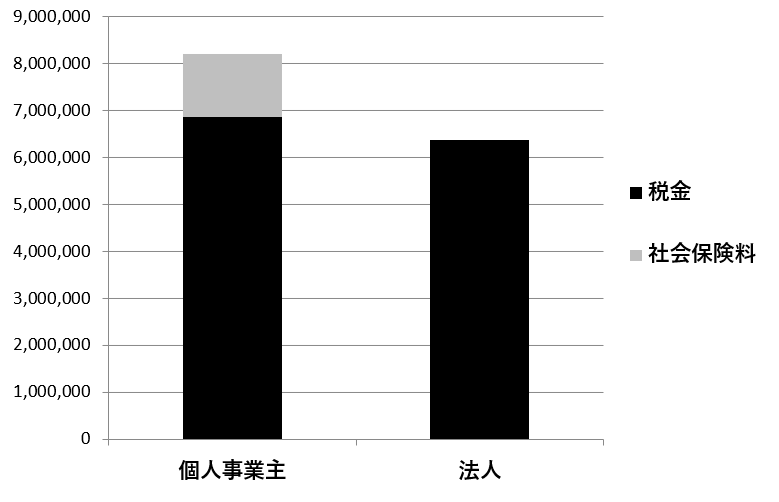

利益500万円のシミュレーション

まずは利益500万円の場合です。

売上1000万円、経費500万円と仮定します。

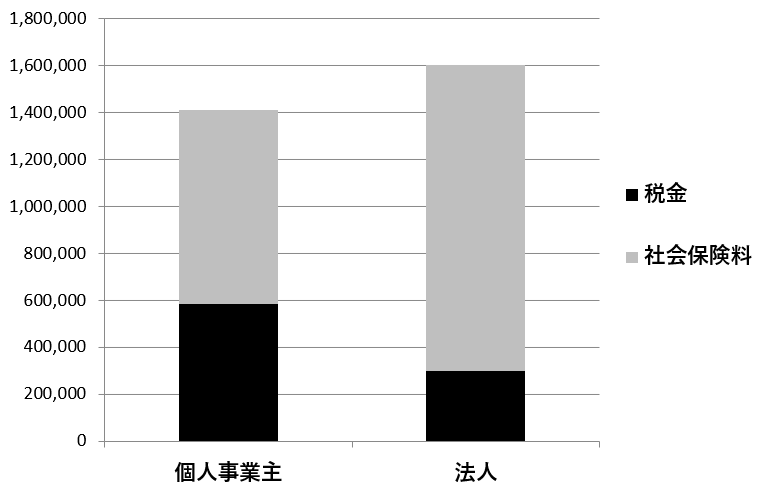

利益の全額を給与として支給するケース

| 個人事業主 | 法人 | ||

|---|---|---|---|

| 売上 | 10,000,000 | 売上 | 10,000,000 |

| 通常経費 | 5,000,000 | 通常経費 | 5,000,000 |

| 役員報酬 | 4,320,000 | ||

| 法定福利費 | 659,448 | ||

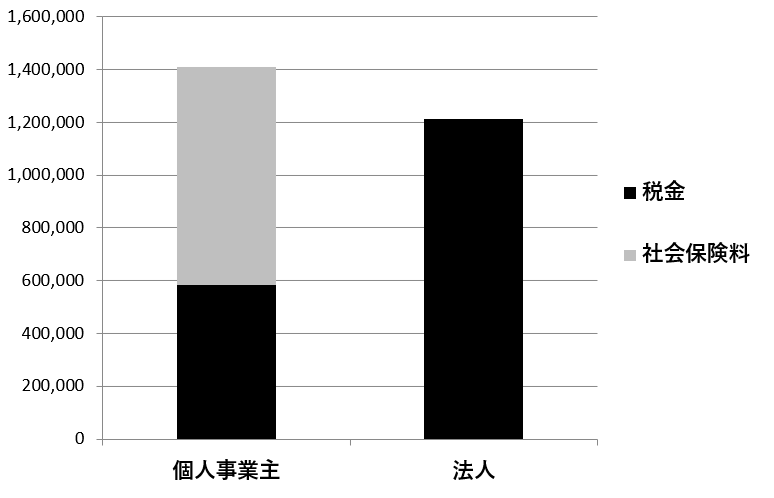

| 利益 | 5,000,000 | 利益 | 20,552 |

| 税金・社保 | 1,411,526 | 税金・社保 | 1,602,944 |

法定福利費とは会社が負担する社会保険料です。

税金・社保の合計金額には、法定福利費と本人負担の社会保険料の両方が含まれます。

グラフを見ると、税金は減少するものの社会保険料が増加しているため、全体では法人が不利になっています。

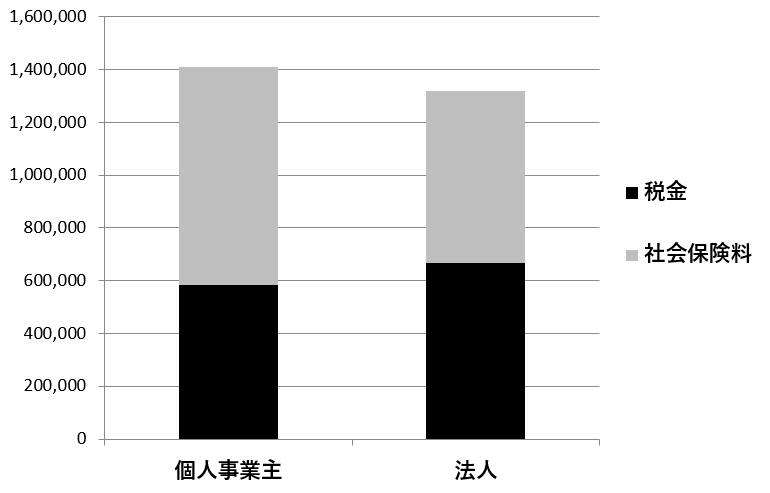

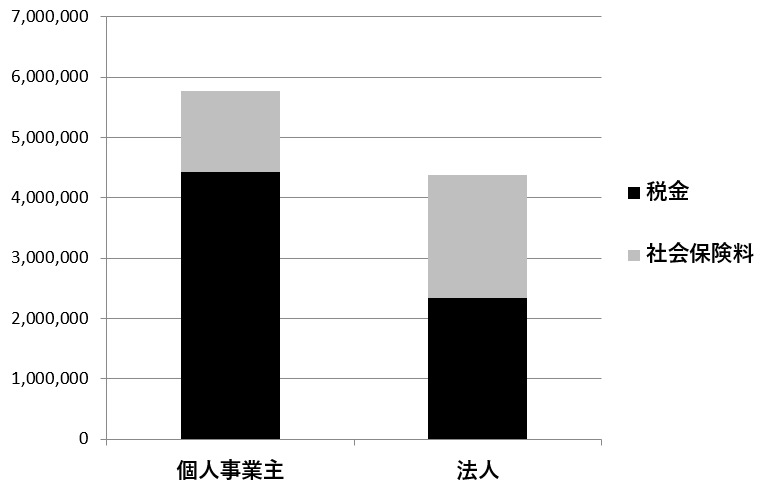

利益の半分を給与として支給するケース

| 個人事業主 | 法人 | ||

|---|---|---|---|

| 売上 | 10,000,000 | 売上 | 10,000,000 |

| 通常経費 | 5,000,000 | 通常経費 | 5,000,000 |

| 役員報酬 | 2,160,000 | ||

| 法定福利費 | 329,724 | ||

| 利益 | 5,000,000 | 利益 | 2,510,276 |

| 税金・社保 | 1,411,526 | 税金・社保 | 1,317,972 |

役員報酬と法定福利費を差し引いた利益が約250万円(500万円の半分)になるように調整しています。

グラフを見ると、税金は増加するものの社会保険料が減少しているため、全体では法人が有利になっています。

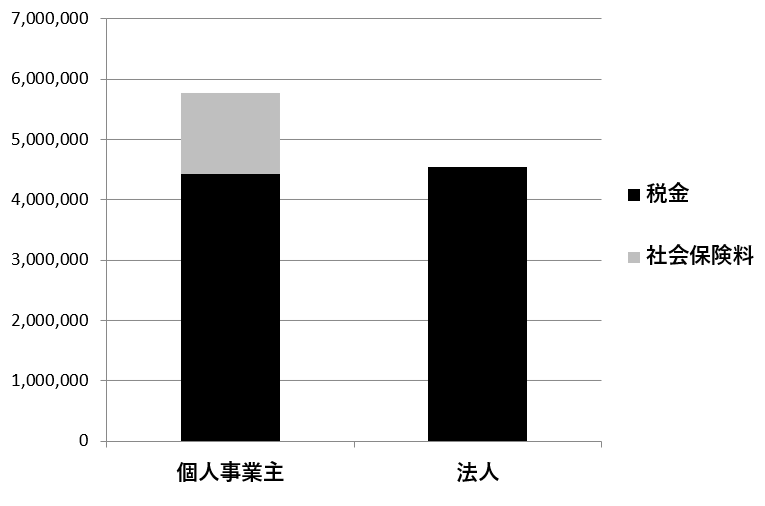

給与を支給しないケース

| 個人事業主 | 法人 | ||

|---|---|---|---|

| 売上 | 10,000,000 | 売上 | 10,000,000 |

| 通常経費 | 5,000,000 | 通常経費 | 5,000,000 |

| 役員報酬 | 0 | ||

| 法定福利費 | 0 | ||

| 利益 | 5,000,000 | 利益 | 5,000,000 |

| 税金・社保 | 1,411,526 | 税金・社保 | 1,214,100 |

グラフを見ると、税金は増加するものの社会保険料がないため、全体では法人が有利になっています。

実際には給与ゼロの場合は役員個人に別の収入があるはずなので、そちらを基準に社会保険料がかかります。別の収入が全くないケースは現実的ではないため考慮外としています。

利益1000万円のシミュレーション

売上1500万円、経費500万円と仮定します。

利益の全額を給与として支給するケース

| 個人事業主 | 法人 | ||

|---|---|---|---|

| 売上 | 15,000,000 | 売上 | 15,000,000 |

| 通常経費 | 5,000,000 | 通常経費 | 5,000,000 |

| 役員報酬 | 8,640,000 | ||

| 法定福利費 | 1,232,100 | ||

| 利益 | 10,000,000 | 利益 | 127,900 |

| 税金・社保 | 3,510,665 | 税金・社保 | 3,590,020 |

グラフを見ると、税金は減少するものの社会保険料が増加しているため、全体では法人が不利になっています。

利益の半分を給与として支給するケース

| 個人事業主 | 法人 | ||

|---|---|---|---|

| 売上 | 15,000,000 | 売上 | 15,000,000 |

| 通常経費 | 5,000,000 | 通常経費 | 5,000,000 |

| 役員報酬 | 4,320,000 | ||

| 法定福利費 | 659,448 | ||

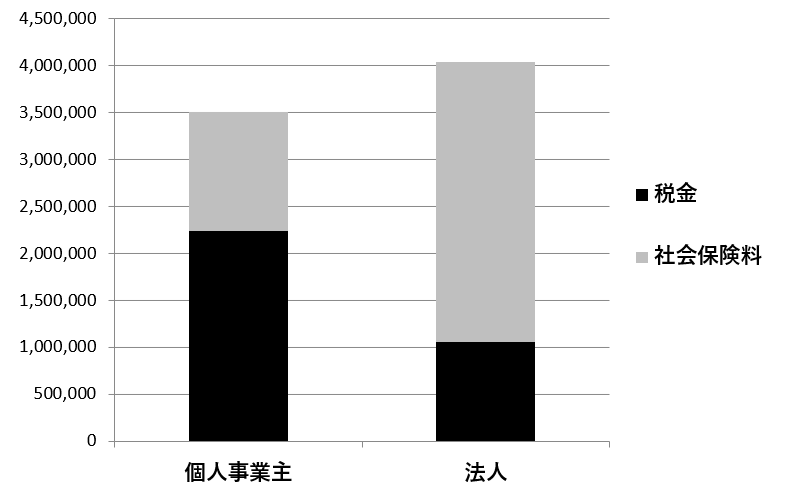

| 利益 | 10,000,000 | 利益 | 5,020,552 |

| 税金・社保 | 3,510,665 | 税金・社保 | 2,747,444 |

グラフを見ると、税金・社会保険料ともに減少しているため、全体でも法人が有利になっています。

給与を支給しないケース

| 個人事業主 | 法人 | ||

|---|---|---|---|

| 売上 | 15,000,000 | 売上 | 15,000,000 |

| 通常経費 | 5,000,000 | 通常経費 | 5,000,000 |

| 役員報酬 | 0 | ||

| 法定福利費 | 0 | ||

| 利益 | 10,000,000 | 利益 | 10,000,000 |

| 税金・社保 | 3,510,665 | 税金・社保 | 2,695,700 |

グラフを見ると、税金は増加するものの社会保険料がないため、全体では法人が有利になっています。

実際には給与ゼロの場合は役員個人に別の収入があるはずなので、そちらを基準に社会保険料がかかります。別の収入が全くないケースは現実的ではないため考慮外としています。

利益1500万円のシミュレーション

売上2000万円、経費500万円と仮定します。

利益の全額を給与として支給するケース

| 個人事業主 | 法人 | ||

|---|---|---|---|

| 売上 | 20,000,000 | 売上 | 20,000,000 |

| 通常経費 | 5,000,000 | 通常経費 | 5,000,000 |

| 役員報酬 | 13,440,000 | ||

| 法定福利費 | 1,535,964 | ||

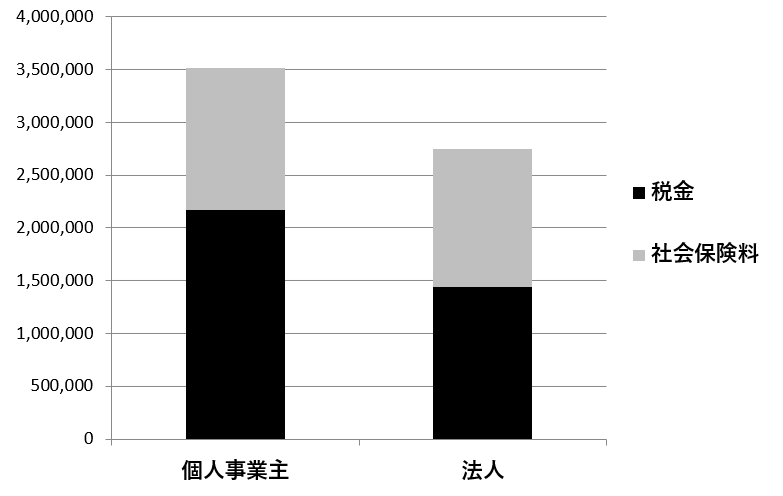

| 利益 | 15,000,000 | 利益 | 24,036 |

| 税金・社保 | 5,771,859 | 税金・社保 | 5,658,548 |

グラフを見ると、税金は減少するものの社会保険料が増加していますが、全体ではほぼ同じになっています。

利益の半分を給与として支給するケース

| 個人事業主 | 法人 | ||

|---|---|---|---|

| 売上 | 20,000,000 | 売上 | 20,000,000 |

| 通常経費 | 5,000,000 | 通常経費 | 5,000,000 |

| 役員報酬 | 6,600,000 | ||

| 法定福利費 | 1,025,808 | ||

| 利益 | 15,000,000 | 利益 | 7,374,192 |

| 税金・社保 | 5,771,859 | 税金・社保 | 4,370,124 |

グラフを見ると、税金は減少するものの社会保険料が増加していますが、全体では法人が有利になっています。

給与を支給しないケース

| 個人事業主 | 法人 | ||

|---|---|---|---|

| 売上 | 20,000,000 | 売上 | 20,000,000 |

| 通常経費 | 5,000,000 | 通常経費 | 5,000,000 |

| 役員報酬 | 0 | ||

| 法定福利費 | 0 | ||

| 利益 | 15,000,000 | 利益 | 15,000,000 |

| 税金・社保 | 5,771,859 | 税金・社保 | 4,535,900 |

グラフを見ると、税金はほぼ同じで、社会保険料がないため、全体では法人が有利になっています。

実際には給与ゼロの場合は役員個人に別の収入があるはずなので、そちらを基準に社会保険料がかかります。別の収入が全くないケースは現実的ではないため考慮外としています。

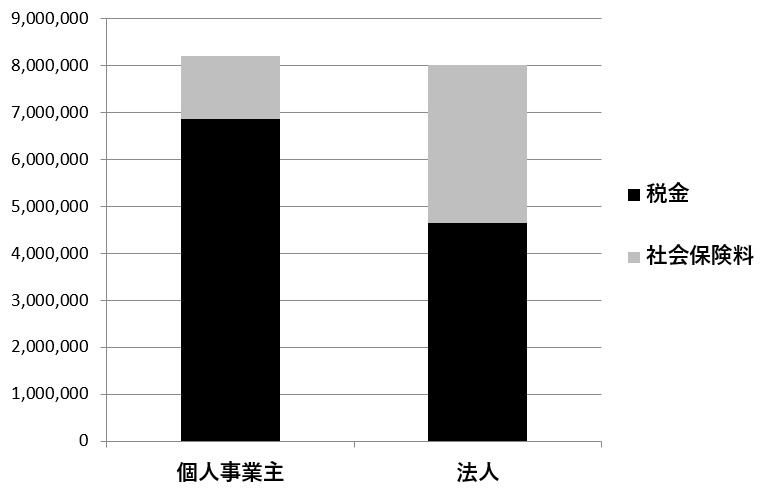

利益2000万円のシミュレーション

売上2500万円、経費500万円と仮定します。

利益の全額を給与として支給するケース

| 個人事業主 | 法人 | ||

|---|---|---|---|

| 売上 | 25,000,000 | 売上 | 25,000,000 |

| 通常経費 | 5,000,000 | 通常経費 | 5,000,000 |

| 役員報酬 | 18,240,000 | ||

| 法定福利費 | 1,701,708 | ||

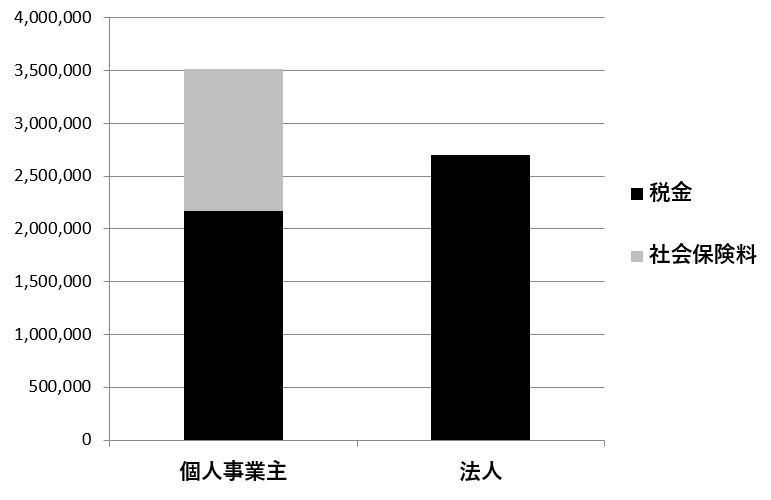

| 利益 | 20,000,000 | 利益 | 58,292 |

| 税金・社保 | 8,207,709 | 税金・社保 | 8,022,536 |

グラフを見ると、税金は減少するものの社会保険料が増加していますが、全体ではほぼ同じになっています。

利益の半分を給与として支給するケース

| 個人事業主 | 法人 | ||

|---|---|---|---|

| 売上 | 25,000,000 | 売上 | 25,000,000 |

| 通常経費 | 5,000,000 | 通常経費 | 5,000,000 |

| 役員報酬 | 8,760,000 | ||

| 法定福利費 | 1,259,724 | ||

| 利益 | 20,000,000 | 利益 | 9,980,276 |

| 税金・社保 | 8,207,709 | 税金・社保 | 6,263,468 |

グラフを見ると、税金は減少するものの社会保険料が増加していますが、全体では法人が有利になっています。

給与を支給しないケース

| 個人事業主 | 法人 | ||

|---|---|---|---|

| 売上 | 25,000,000 | 売上 | 25,000,000 |

| 通常経費 | 5,000,000 | 通常経費 | 5,000,000 |

| 役員報酬 | 0 | ||

| 法定福利費 | 0 | ||

| 利益 | 20,000,000 | 利益 | 20,000,000 |

| 税金・社保 | 8,207,709 | 税金・社保 | 6,376,100 |

グラフを見ると、税金が減少するうえに社会保険料がないため、全体では法人が有利になっています。

実際には給与ゼロの場合は役員個人に別の収入があるはずなので、そちらを基準に社会保険料がかかります。別の収入が全くないケースは現実的ではないため考慮外としています。

まとめ

シミュレーションから分かる通り、税金・社会保険料という視点では法人化は有利にも不利にもなります。

ただし、この有利・不利は、あくまでその時点の支払額だけで比較している点に注意が必要です。

給与を増やして社会保険料が増えても、将来的には受け取る年金額が増えます。

給与を減らして会社に利益を残しても、将来どうやってご自身に還元するか検討する必要があります。

法人は論点が多いため

どの選択が最善なのかは千差万別です

それが

法人の醍醐味でもあります

シンプルにまとめましたが

個人事業主と法人の税金を比較する

という意味では

この方が分かりやすいかと思います

法人化を検討する際の

一助になれば幸いです

関連記事